《中国经济周刊》首席评论员 钮文新

全球央行在连续12年净增持黄金储备之后,今年增持量再创新高。最近,世界黄金协会发布的最新统计数据显示,截至2022年9月底,今年全球央行购买黄金的净增量高达673吨,创下有记录以来的最高增量。此外,除各国央行以外,各国主权基金、大型机构投资者也在增配黄金。

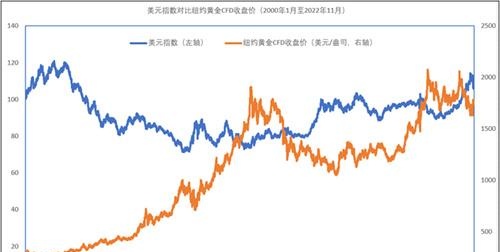

如此大规模的黄金需求,为什么没有导致价格飞涨?这不是个问题吗?另外,如下图所示的历史走势看,布雷顿森林体系解体之后,黄金被美国定义为一般性商品,又鉴于国际黄金市场是以美元计价和结算,所有黄金价格和美元指数之间一般都会呈现负相关走势,但2020年之后,这个走势出现了微妙的变化,一段时间经常出现正相关走势,但最近似乎又在找回以往。比如2017年到2019年的两年,美元指数微涨,而黄金价格大涨;2019年到2022年6月的两年多,美元指数下跌,黄金价格下跌;美元指数上涨,黄金价格也涨。而进入2022年6月之后,美元指数和黄金价格的负相关关系似乎又回来了。为什么会出现这样的市况?

看到上述“扭曲”我们似乎应当意识到:美元对其“老冤家”——黄金价格的控制力似有弱化的趋势,进而显示美元的国际地位弱化,但这绝不是美元可以长期容忍的凶险。为什么做出这样的判断?“二战”之后所建立的布雷顿森林体系,它其实是个黄金本位的国际货币体系,其它国家货币固定汇率盯住美元,美元固定价格盯住黄金。布雷顿森林体系解体之后,美国提出全新概念:鉴于美国国债有着无与伦比的流动性供美元持有者投资,所以美元才是真正的国际货币,而黄金不过是个一般商品。为维系世界这样的认知,美国不惜手段维系美元对黄金价格的控制,但这件事在2008年金融危机之后悄然发生变化,国际黄金的不断上涨,意味着黄金重新获得世界的青睐,而这同样意味着美元国际地位的弱化。

但美元是否会轻易放手?当然不会。所以,美国必须设法在美元指数和黄金价格重新恢复负相关关系,强化美元对黄金价格的控制力。但别急,现在的形势已经不是美国一家可以决定了。最核心原因在于,美国制裁俄罗斯已经明确告诉世界:再把大笔资产配置在美国国债市场,已经完全没有了安全感。所以,现在一个更加鲜明的负相关关系出现:一方面是美国国债数量失速般攀升,另一方面是各国央行所持美国国债占比持续下降。尤其是俄乌冲突之后,世界明明白白地意识到:美国为维系美元的国际地位已经无所不用其极,甚至不顾欧洲人民的生命。

一个重要的历史规律是:霸权绝不会自动退出历史舞台。这就是当今世界,去美元和挺美元的冲突已经白热。回到黄金价格,相对传统之序,而今已面临有序、无序或失序不断交错、越发混沌的格局。

责编:姚坤

(版权属《中国经济周刊》杂志社所有,任何媒体、网站或个人未经授权不得转载、摘编、链接、转贴或以其他方式使用。)

推荐阅读用友 共享会话尚未建立完成(用友u8网络共享冲突)

ppp项目融资方案(ppp项目融资方案怎么写)

ar融资情况(a+融资)

招商银行在沈阳网点(招商银行沈阳地址)

广州市社保的缴费(广州市社保的缴费基数)

2017.10.24橡胶期货(橡胶期货2108)

上海拍卖会信息(上海拍卖会2020)

dx11和dx12(战术小队dx11和dx12)