华夏时报(www.chinatimes.net.cn)记者 叶青 北京报道

中国金融衍生品市场迎来重磅利好。3月17日晚间,中金所发布公告称,自3月20日起,沪深300、上证50、中证500、中证1000股指期货各合约平今仓交易手续费标准调整为成交金额的万分之2.3。

这意味着,平今仓交易手续费被下调。据了解,上一次调整是4年前,2019年4月19日股指期货平今仓交易手续费标准调为成交金额的万分之3.45。

业内人士表示,平今仓手续费的下调有助于提升股指期货各合约交易的活跃度,此次调整将为期货公司经纪业务带来新的增长点。不过,相较于2015年时的手续费标准,未来手续费还有下调空间。

仍为基础交易费的10倍

当前,沪深300、上证50、中证500、中证1000股指期货各合约平今仓交易手续费标准为成交金额的万分之3.45。3月20日起变为万分之2.3,下调幅度约33.3%。

对于此次下调,中金所3月17日表示,此次调整是进一步降低市场交易成本、优化股指期货交易运行、促进市场功能发挥的积极举措,有利于进一步促进改善市场流动性,更好满足各类投资者风险管理等交易需求,促进推动更多中长期资金进入资本市场,提升市场韧性与竞争力。

中信期货分析师姜沁对《华夏时报》记者表示,这次调整旨在降低高频策略日内交易成本,本次平今仓手续费从基础手续费的15倍降至10倍。调整前1手IF当月日内平仓手续费是414元,调整后约为276元,相比调整前节省138元。

不过,有私募公司内部人士对记者表示,经过五轮调整,虽然现在手续费较2015年时已经有较大幅度的回落,但是仍然有10倍的交易成本,希望接下来能够有更大幅度的下降,这样可以减轻机构的交易成本。

股指期货5次重要松绑政策回顾

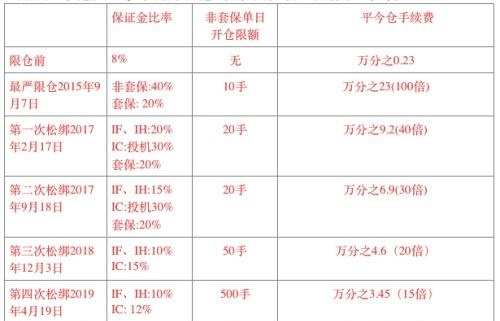

据了解,由于2015年国内外股市大幅波动,中金所为抑制股指期货日内过度投机交易,于2015年9月2日晚间宣布,自2015年9月7日起,将期指非套保持仓保证金提高至40%;平仓手续费提高至万分之23,同时,非套期保值客户的单个产品单日开仓交易量超过10手,就会被认定为异常交易行为。

业内人士表示,此后,股指期货交易趋于平稳,中金所又对股指期货平今仓手续费做出多次下调。

2015年后的5次下调

据记者梳理,自2015年上调后,中金所第一次下调是自2017年2月17日结算时起,沪深300、上证50股指期货非套期保值交易保证金调整为20%,中证500股指期货非套期保值交易保证金调整为30%,平今仓交易手续费调整为成交金额的万分之9.2,10手的交易量限制被放宽到20手。

同年,也就是2017年9月18日,中金所再次宣布下调,调整为成交金额的万分之6.9。

第三次是在2018年12月2日,中金所发布公告称,自2018年12月3日起,沪深300、上证50、中证500股指期货各合约平今仓交易手续费标准调整为成交金额的万分之4.6。

鉴于股指期货各合约持续平稳运行,2019年4月19日,中金所宣布进一步调整,自2019年4月22日起,将股指期货平今仓交易手续费标准调整为成交金额的万分之3.45。

第五次下调即2023年3月17日这次,中金所宣布下调至成交金额的万分之2.3万。

上海某私募基金杨经理对《华夏时报》记者表示,随着《期货和衍生品法》的颁布,中国期货市场进入有法可依的阶段,这进一步激发了市场交易主体的热情。特别是在期货市场风险对冲环节,机构投资者通过股指期货对冲价格波动十分重要。

机构期盼持续松绑

随着近年来中金所对股指期货交易的逐步解绑,三大股指期货的持仓量正在逐步回升。据中信证券统计,2022年,上证50、沪深300和中证500期指日均持仓量已达到2015年9月前水平的229.49%、133.95%和1113.01%。

据了解,除了股指期货平今手续费下降外,中金所还于去年大幅放宽了交易限额。

2022年12月14日,中金所发布《关于股指期货和期权合约交易限额的通知》,宣布在沪深300、中证500、中证1000、上证50股指期货上,客户某一合约日内开仓交易的最大数量为500手。在沪深300、中证1000、上证50股指期权上,客户某一期权品种日内开仓交易的最大数量为200手,某一月份期权合约日内开仓交易的最大数量为100手,某一深度虚值合约日内开仓交易的最大数量为30手。

对于股指期货解绑,有私募人士表示,此次下调手续费的幅度不小,这对提升股指期货交易的活跃度起到一定作用,接下来能继续降就更好了,最好降到2015年的水平,届时,估计之前做股指期货高频交易的机构又会回归市场。

不过,姜沁对《华夏时报》记者表示,现阶段环境并不利于期货高频,虽然政策松绑降低了高频策略的交易成本,但实际利好有限。现阶段高频策略更倾向在振幅更高的IC上进行交易。在2021年之后,随着“雪球”期权产品扩容为IC合约带来大量高抛低吸的交易资金,期货振幅较指数振幅显著下降。

此外,期货锁仓行为影响依然存在。姜沁称,若资金选择回避隔夜风险,日内锁仓较平今仓仍有费用上的优势,尾盘锁仓影响依然存在。如果资金锁仓,将对期货微观结构产生扰动。

“这一方面是因为期货持仓量呈现U型走势,早盘锁仓资金平仓,尾盘锁仓资金开仓。另一方面,若宽基指数日内剧烈波动,资金在尾盘集中锁仓将扰动基差结构,如急涨环境,资金在尾盘空开对锁,尾盘贴水易走阔。”姜沁称。

姜沁还表示,回溯2021—2022年日内交易滑点,一般呈现早盘尾盘滑点偏低,中间时间滑点偏高的状态。“若中期政策持续松绑,理论上将逐步提升股指参与率和市场规模,非早盘尾盘交易时间的交易滑点有望降低。”

推荐阅读区块链 票据 区块链票据是什么

区块链 区块大小?区块链区块大小

区块链 基础厂商(区块链基础技术)

区块链 货物全周期,区块链 货物全周期运作

区块链 平台 功能 区块链 平台 功能分析

区块链 黄金交易所?区块链 黄金交易所排名

区块链 人民银行(区块链人民银行)

区块链 税务(区块链 税务局)